歐洲議會近日以144票支持,70票反對和181票棄權通過了提出建立“碳邊境調整機制”(Carbon Border Adjustment Mechanism, CBAM)的決議,這意味著歐盟對進口高碳產品征收碳稅更近一步[1]。碳邊境調整機制由歐盟委員會(European Commission)提出,該機制的主要目標是通過避免“碳泄漏”(carbon leakage)來應對氣候變化,以實現《歐洲綠色協議》(European Green New Deal)承諾的2030年減排目標以及2050年達到氣候中和目標并保護歐盟自身企業競爭力。所謂碳泄漏是指采取嚴格碳減排措施的國家或地區將高耗能產品的制造及生產轉移到未采取碳減排措施或碳排放管制較松的國家或地區,導致其碳排放量增加。之前有報道指出歐盟碳邊境調整機制即將開始實施,但歐洲議會通過提出建立碳邊境調整機制的決議只是歐盟正式實施該機制的第一步,后續碳邊境調整機制還需要通過歐盟立法程序才能正式開始推行。歐盟如何對碳邊境調整機制進行立法,何時開始實施碳邊境調整機制,以及碳邊境調整機制實施后會對中國帶來哪些影響,本文將對上述問題進行解答。

歐盟立法程序復雜

碳邊境調整機制2023年實施只是預期

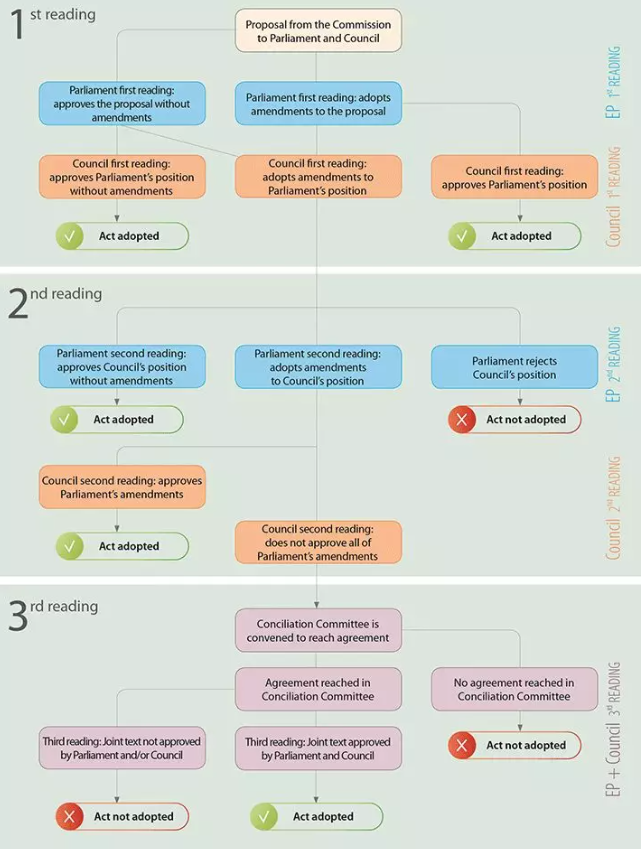

歐洲議會雖然支持碳邊境調整機制的建立,但后續歐盟立法的過程還是較為復雜的。歐盟通常采用的普通立法程序(Ordinary Legislative Procedure)主要由三個機構共同完成,分別是歐盟委員會、歐洲議會(European Parliament)和歐盟理事會(Council of the EU)。歐盟委員會是歐盟的行政機構,大致相當于一個國家當中的中央政府,是歐盟立法的唯一發起者,但沒有立法權。歐洲議會相當于下議院,由歐盟成員國各國公民直接選舉產生,是歐盟的監督、咨詢、和立法機構。歐盟理事會相當于上議院,由歐盟成員國部長級代表組成,是歐盟立法與決策機構[2]。因此,如果碳邊境調整在歐盟層面立法,需要走歐盟普通立法程序,其實歐盟還有特殊及簡單立法程序,首先需要歐盟委員會提出法案,歐洲議會和歐盟理事會共同修訂和批準,主要立法流程參見圖1。

歐盟委員會提出法案后,歐洲議會將對提案進行“一讀”,“一讀”期間,歐洲議會對提案進行審議,可能通過提案或提出修訂。之后,歐盟理事會對提案進行“一讀”,理事會可與議會的立場保持一致,在這種情況下,提案將被通過;若理事會對提案提出修訂,提案將被退回議會進行“二讀”。“二讀”期間,議會將審查理事會的修改建議,若批準理事會的建議,則提案通過;若不通過理事會的修改建議,則整個提案立法程序終止;或者,議會再次提出修訂提案,提案將退回理事會進行“二讀”。理事會“二讀”期間將審查議會的二讀立場,若批準通過議會提出的修訂提案,則該提案通過;若理事會不批準修訂提案,將召開調解委員會(Conciliation Committee)來解決理事會與議會之間的分歧。由歐洲議會議員和理事會代表們所組成的調解委員會將嘗試就共同修正案達成協議。若未達成共識,則調解失敗,整個提案立法程序終止;若達成共識,則將其轉發給歐洲議會和歐盟理事會進行“三讀”[4]。據統計,85%的提案在“一讀”期間獲得批準,13%在“二讀”獲批,剩下僅有2%納入調解程序。

歐盟委員會將于今年6月提交有關碳邊境調整機制的立法提案,該提案的主要內容例如碳邊境調整機制具體形式、覆蓋產品范圍以及收益使用等都正在討論中,這將導致法案制定過程緩慢。歐洲議會議員之前提議應在2023年前開始推行歐盟碳邊境調整機制,但歐盟立法流程和談判過程是漫長的,可能需要數月甚至更長的時間才能達成協議,2023年開始實施碳邊境調整機制只是預期設想。

碳邊境調整機制

對我國出口貿易影響較大

如果歐盟碳邊境調整機制正式開始推行,短期內我國出口貿易將會受到影響。首先,歐盟碳邊境調整機制下的稅收開征短期內會增加我國出口企業的出口成本。根據對外經濟貿易大學國際低碳經濟研究所、國家發改委能源研究所等單位聯合發布的報告對碳關稅為我國出口貿易造成的影響進行了測算,即西方發達國家一旦開征碳關稅,我國金屬冶煉及加工業、非金屬礦物制品業、造紙及紙制品業和有色金屬冶煉及加工業這四大能源密集型產品生產部門將極大增加生產成本[5]。我國今年正式啟動全國碳市場,目前碳市場覆蓋范圍僅有電力部門,但其他碳密集行業很有可能會在接下來的幾年內納入全國碳市場,屆時歐盟碳邊境調整機制對這些高碳行業的影響將逐步減弱。

其次,碳邊境調整機制的實施將使得我國產品在歐洲市場上缺乏競爭優勢。據學者測算,碳關稅將對我國整體經濟造成極大負面影響,其中對15個工業品部門的產量均產生影響,而這些出口部門是我國外貿出口大戶。因此,如果碳邊境調整機制一旦實施,將直接抬高碳密集型產品生產企業的生產成本,削弱產品競爭力。

最后,碳邊境調整機制可能會導致我國高碳產業的離岸發展。為規避高額碳關稅,我國國內出口產品生產商可能會將生產基地進行跨國轉移,直接到進口國投資建廠。但我國勞動力成本呈逐年上升的趨勢,制造業向境外轉移將導致我國產業的大量外移,勞動就業率的下降,國內消費乏力等結果;與其這樣,不如加速國內碳市場的發展,[5]避免碳關稅的同時還能提高自身的產品的國際競爭力(與沒有碳定價的地區相比)。退一步說,歐盟碳邊境調整帶來的碳成本導致產品交易成本提高,將增加的這部分碳成本轉移給歐盟消費者承擔,這也在情理之中。

結 語

從歐盟立法程序來看,碳邊境調整機制的正式實施具有很高的不確定性,2023年開始實施僅是預期想法。雖然短期內歐盟碳邊境調整機制將對我國出口貿易產生較大影響,但從長期來看,碳邊境調整機制能夠促進我國碳市場的發展以及企業節能減碳的積極性。為盡量避免歐盟碳邊境調整機制下征收的碳稅,我國各行各業將會朝著綠色、低碳的方向發展,例如企業尋求低碳技術或使用新型可替代的低碳或零碳資源,并且提高企業資源利用率來促進企業低碳減排,進而為我國“3060”的氣候承諾作出貢獻,推動碳中和目標的實現。

作者:袁雅婷

校對:林佳喬

用手機微信掃一掃