近一年來,國家到地方各層面密集出臺一系列儲能利好政策。國內大規模儲能項目陸續啟動,儲能技術進步迅猛。與此同時,調峰、調頻輔助服務和峰谷電價套利是中國電化學儲能當前最主要的收益渠道,儲能產業呈現蓬勃發展的良好局面。

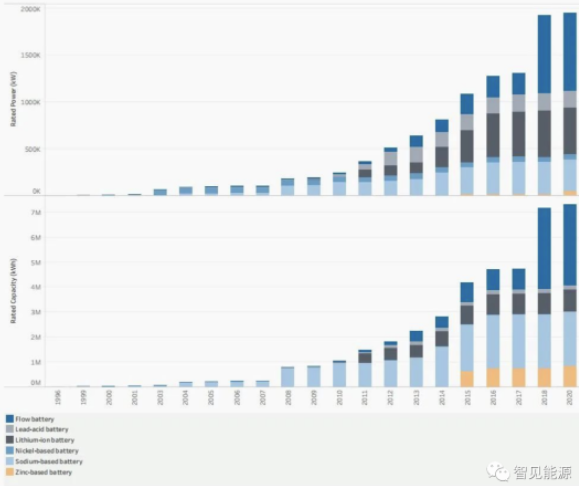

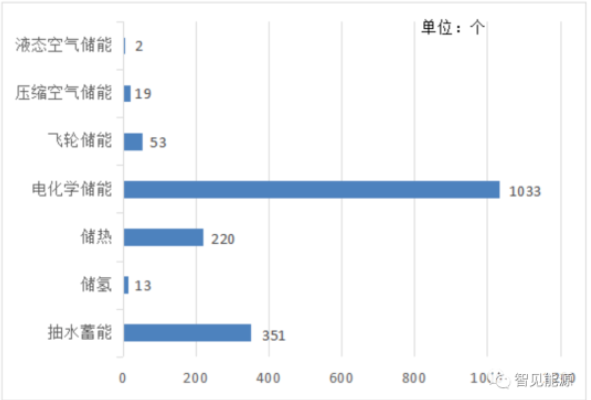

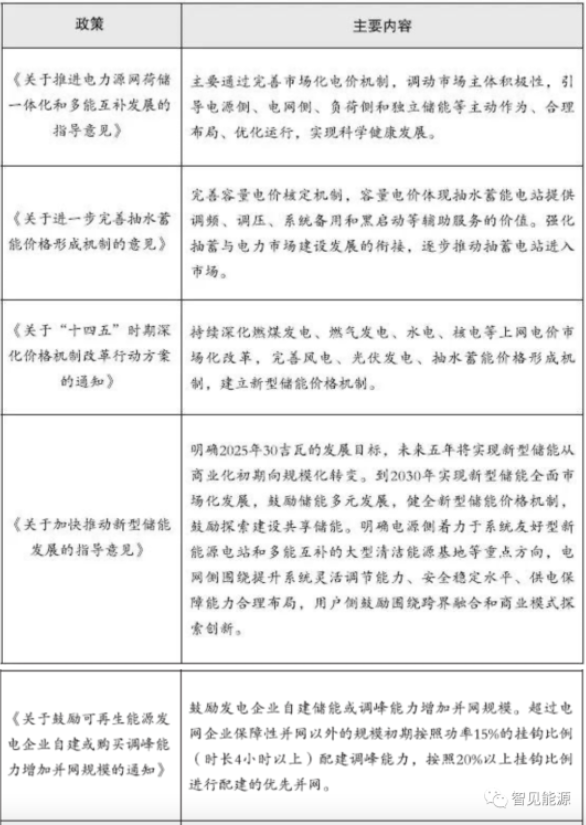

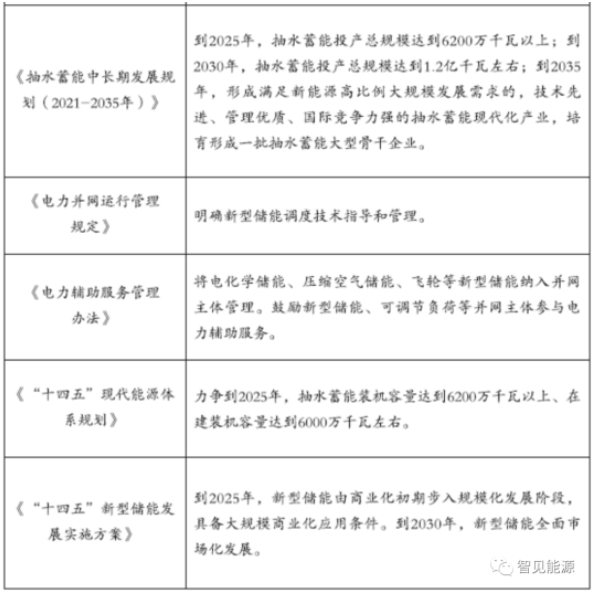

據中國能源研究會儲能專委會不完全統計,截至2021年底,中國已投運的儲能項目累計裝機容量(包括物理儲能、電化學儲能以及熔融鹽儲熱)達到45.93吉瓦,同比增長29%。其中,抽水蓄能新增規模居首,為8.05吉瓦;電化學儲能緊隨其后,投運規模達1.87吉瓦/3.49吉瓦時,規劃在建規模超過20吉瓦。新能源配置儲能以及獨立儲能是新增裝機的主要支撐。隨著新型電力系統的構建,新能源裝機規模不斷增長,新能源消納壓力隨之增大,大規模儲能電站建設可有效緩解新能源消納并網難題、平抑新能源出力波動,百兆瓦級別的儲能電站開發正在加速。2021年以來,儲能政策頻頻發布。國家層面明確“十四五”及中長期新型儲能發展目標與重點任務,為儲能在“十四五”時期的發展明確了方向。2022年3月21日,國家發展改革委、國家能源局正式印發《“十四五”新型儲能發展實施方案》,提出到2025年,新型儲能從商業化初期向規模化發展轉變,到2030年,實現新型儲能全面市場化發展。22日,《“十四五”現代能源體系規劃》發布,明確到2025年,非化石能源消費比重提高到20%左右,非化石能源發電量比重達到39%左右;抽水蓄能裝機容量達到6200萬千瓦以上、在建裝機容量達到6000萬千瓦左右。根據《抽水蓄能中長期發展規劃(2021-2035年)》,到2025年,中國抽水蓄能投產總規模6200萬千瓦以上;到2030年,投產總規模1.2億千瓦左右;根據《關于加快推動新型儲能發展的指導意見》,到2025年,中國抽水蓄能以外的新型儲能裝機容量達到3000萬千瓦以上。這在國家層面首次明確了新型儲能的裝機目標。在國家層面出臺政策的同時,各地也根據當地能源稟賦制定相關目標。青海省提出到2025年建成并網新型儲能規模達到600萬千瓦以上,內蒙古的目標是500萬千瓦,山東的目標是450萬千瓦,三省目標占到全國目標的一半。部分省份雖未明確儲能具體裝機規模,但也基本按照新能源裝機比例10%~20%、連續儲能時長2小時以上進行配置。在電價政策方面,《關于“十四五”時期深化價格機制改革行動方案的通知》首次明確要建立新型儲能價格機制,《關于進一步完善抽水蓄能價格形成機制的意見》明確以競爭性方式形成電量電價,將容量電價納入輸配電價回收。當前,針對抽水蓄能國家已經出臺了容量電價機制,但發展空間更大的新型儲能卻無法同等享受容量電價政策,新型儲能電源和負荷雙重屬性使其參與市場身份難以界定,價格機制的形成難度很大。此外,2021年7月29日,國家發展改革委發布《關于進一步完善分時電價機制的通知》,要求進一步完善峰谷電價機制,合理確定峰谷電價價差。上年或當年預計最大系統峰谷差率超過40%的地方,峰谷電價價差原則上不低于4:1,其他地方原則上不低于3:1;尖峰電價在峰段電價基礎上上浮比例原則上不低于20%。隨后,全國各地紛紛出臺相應政策,均在不同程度上拉大峰谷價差電價。《關于2021年風電、光伏發電開發建設有關事項的通知》首次將新型儲能作為市場化落實并網條件之一。《關于鼓勵可再生能源發電企業自建或購買調峰能力增加并網規模的通知》首次在國家層面明確自建/購買調峰儲能的比例,要求超過電網企業保障性并網以外的規模初期按照功率15%的掛鉤比例(時長4小時以上)配建調峰能力,按照20%以上掛鉤比例進行配建的優先并網;超過電網企業保障性并網以外的規模初期按照15%的掛鉤比例購買調峰能力,鼓勵按照20%以上掛鉤比例購買。在一系列利好政策推動下,新能源+儲能項目快速在全國范圍內鋪開,2021年12月21日,國家能源局正式發布《電力并網運行管理規定》和《電力輔助服務管理辦法》,明確將電化學儲能、壓縮空氣儲能、飛輪等新型儲能納入并網主體管理,并且鼓勵新型儲能、可調節負荷等并網主體參與電力輔助服務。新版“兩個細則”,明確了儲能的市場主體地位,推出“新的交易品種”、完善成本分擔機制、建立競爭性的市場價格機制,為儲能開拓了市場獲益空間。在中國,調峰、調頻輔助服務和峰谷電價套利是電化學儲能當前最主要的收益渠道,調峰市場屬于電力輔助服務市場的一部分。目前,中國已有20余省份啟動電力輔助服務市場,但都在市場建設初期,主要的交易品種就是調峰,部分地區輔以調頻。儲能參與調峰輔助服務主要集中在東北、山東等省區,參與調頻輔助服務主要集中在浙江、江蘇、山西、蒙西、寧夏等省區。隨著可再生能源滲透率的不斷提升,輔助服務的需求會相應增長。但從另一方面看,與儲能高效合理應用相配套的市場機制和政策環境還存在諸多缺失。當前,中國電力市場建設處于起步階段,輔助服務市場機制尚未成熟,儲能等優質調節資源從中獲得的響應補償并不能完全反映其對電力系統的貢獻,相應的成本支付也未能通過市場向實際受益方傳導,目前僅僅通過輔助服務市場獲利還無法完全覆蓋儲能的投資成本。峰谷電價差套利是用戶側儲能最重要的商業模式,目前主要集中在廣東、浙江、江蘇等省,浙江是實打實的兩充兩放,方便投資者更好計算收益。如果后續各省按相應政策拉大峰谷電價差,用戶側儲能有可能在更多地區具備經濟性。目前共有19省區的最大峰谷電價差超過0.7元/千瓦時,與2021年12月的電價相比,有14省電價差異呈增大趨勢。