摘要

截至 2019 年我國省級以上工業(yè)園區(qū) 2000 多家,80%以上工業(yè)企業(yè)進(jìn)入園區(qū),園區(qū)經(jīng)濟(jì)總量占全國 GDP 的 60%以上。考慮到其巨大的經(jīng)濟(jì)體量和產(chǎn)出總值,對工業(yè)園區(qū)進(jìn)行循環(huán)經(jīng)濟(jì)改造就顯得格外重要。1.1、 循環(huán)經(jīng)濟(jì):碳中和與雙循環(huán)的雙重裨益

循環(huán)經(jīng)濟(jì)是以資源節(jié)約和循環(huán)利用為特征,與環(huán)境和諧的經(jīng)濟(jì)發(fā)展模式。它強(qiáng)調(diào) 把經(jīng)濟(jì)活動組織成一個“資源一產(chǎn)品一再生資源”的反饋式流程。特征是低開采、 高利用、低排放。所有的物質(zhì)和能源在這個不斷進(jìn)行的經(jīng)濟(jì)循環(huán)中得到合理和持久的利用,以把經(jīng)濟(jì)活動對自然環(huán)境的影響降低到盡可能小的程度。

在瑞士、德國等發(fā)達(dá)國家,循環(huán)經(jīng)濟(jì)得到高度重視。根據(jù)清華 PPP 研究中心引 自瑞士聯(lián)邦環(huán)保部網(wǎng)站的有關(guān)數(shù)據(jù),2018 年在瑞士產(chǎn)生的一千七百五十萬噸建筑垃圾中,有近一千二百萬噸(水泥、碎石、瀝青等)被回收再利用,城市垃圾中,一半以上被循環(huán)利用;在德國飲料瓶、廢紙也可通過專門的渠道統(tǒng)一進(jìn)行回收。在循環(huán)經(jīng)濟(jì)的框架下,產(chǎn)品的使用年限得到提升,這不僅保護(hù)了環(huán)境、節(jié)約了資源,大部分情況下還能為消費(fèi)者節(jié)省費(fèi)用,同時為資源再利用企業(yè)提供新的商機(jī)。

對我國而言,循環(huán)經(jīng)濟(jì)的發(fā)展具有以下兩方面的重大意義:

(1)從“雙循環(huán)”視角來看,循環(huán)經(jīng)濟(jì)有助于提升內(nèi)循環(huán)效率,同時提升外循環(huán)中我國在國際產(chǎn)業(yè)鏈中地位,減少稀缺原材料的對外依賴;

(2)從“碳達(dá)峰、碳中和”視角來看,大力推廣循環(huán)經(jīng)濟(jì),通過減少高能耗的 原料加工環(huán)節(jié),最終來實現(xiàn)單位產(chǎn)品碳排放強(qiáng)度的降低。

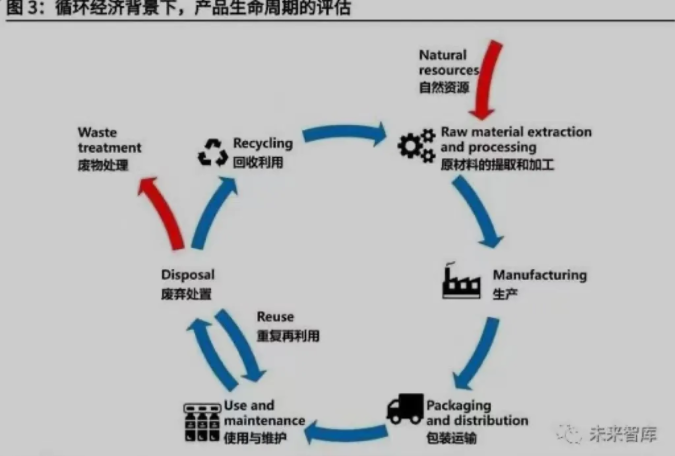

循環(huán)經(jīng)濟(jì)的核心在于:將使用過的產(chǎn)品的后流通渠道進(jìn)行優(yōu)化,對可回收、有價值的材料進(jìn)行再利用。材料的再利用價值和渠道、再制造成本是評價全生命周期經(jīng)濟(jì)性的核心;因此,政策對于再制造產(chǎn)品認(rèn)證、渠道的約束與監(jiān)管是必要措施。

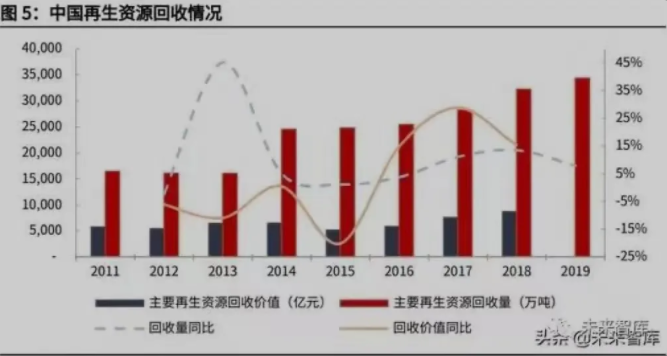

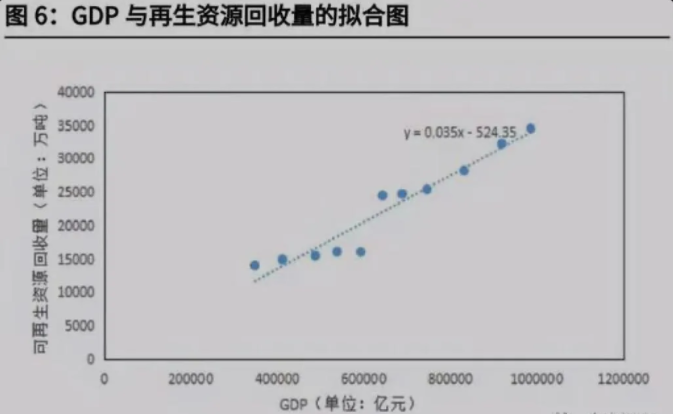

我國經(jīng)濟(jì)發(fā)展與資源回收利用量之間高度相關(guān)。根據(jù)商務(wù)部流通業(yè)發(fā)展司發(fā)布的 《中國再生資源回收行業(yè)發(fā)展報告》和再生資源信息網(wǎng)的統(tǒng)計,2011-2018 年我 國主要再生回收價值從 5764 億元上升到 8705 億元,年均增長突破 6%;從總量上看,制造業(yè)、消費(fèi)體量是 GDP 核心包含要素,這也恰恰是再生資源品的重 要來源。

再生資源回收能力、利用效率則體現(xiàn)了我國循環(huán)經(jīng)濟(jì)發(fā)展的水平。2019 年可再生資源回收量達(dá)到 3.45 億噸,同比增長 7.1%,比 2011 年已經(jīng)翻倍。根據(jù)中國再生資源回收利用協(xié)會數(shù)據(jù),在我國 2021-2035 年 GDP 年均增速 5.5%的情景假設(shè)下,得出可再生資源回收量將以 6.55%的年均增速提高,從 2019 年的 3.45 億噸提升至 2035 年的 8.08 億噸。

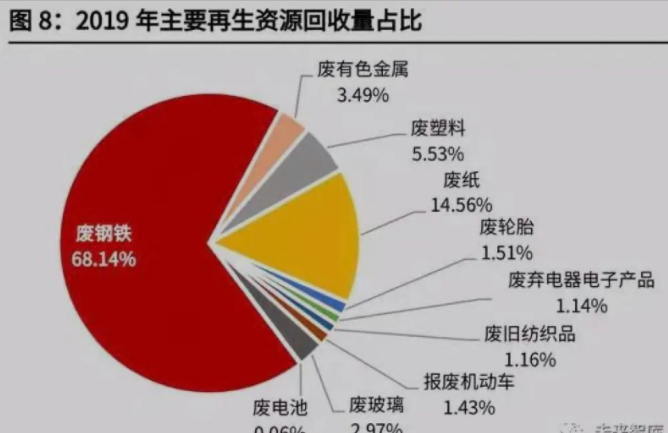

從再生資源回收結(jié)構(gòu)上看,廢鋼、廢有色金屬(主要是廢鋁和廢銅)、廢紙、廢 塑料等無論是在回收量(合計占比超過 90%)上還是回收價值(合計占比超過 95%)上,均位列前四。以下將就這四類可再生資源的循環(huán)使用進(jìn)行重點(diǎn)分析, 其中廢有色金屬將以廢鋁為例。

1.2、 再生資源回收利用過程蘊(yùn)含的減排邏輯

每種再生資源的循環(huán)使用都可以減少“開采原材料、原材料初加工”時的碳排放, 若原材料(如樹木等)有負(fù)碳作用,循環(huán)利用將更具效果。如果細(xì)分到各個行業(yè), 不同的生產(chǎn)工藝體現(xiàn)的減排邏輯和減排量則不盡相同。

鋼鐵制造過程從煉鋼工藝分為“長流程”與“短流程”:

(1)長流程是以高爐-轉(zhuǎn)爐為核心的生產(chǎn)過程,以鐵礦石為主要原料、廢鋼為輔 料;長流程在粗鋼產(chǎn)量工藝中占絕大多數(shù);

(2)短流程是以廢鋼-電爐煉鋼為核心的生產(chǎn)過程,以廢鋼為主要原料、生鐵為 輔料。

目前,鋼鐵制造領(lǐng)域減碳可行的方法有:

(1)限制國內(nèi)新增產(chǎn)能,嚴(yán)格推行產(chǎn)能置換原則,甚至推動產(chǎn)能向其他國家外 遷;該方法屬于通過行政手段進(jìn)行供給側(cè)改革,實施后對周期品價格影響較為劇 烈,2021 年上半年股票及期貨市場體現(xiàn)的便是因環(huán)保或行政限產(chǎn)導(dǎo)致的價格上 漲后的行情;

(2)對鋼廠進(jìn)行工藝改造,采用富氫高爐或者氫還原工藝,有效減少焦炭的使 用量;該方法需要制、儲、運(yùn)氫成本達(dá)到經(jīng)濟(jì)性要求,疊加鋼廠的高爐改造,都 是一個長期的過程;

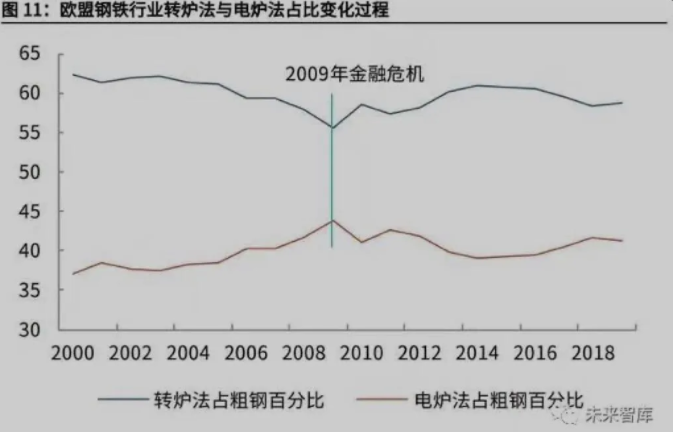

(3)采用以電爐短流程為主的生產(chǎn)方式,推動廢鋼的再利用,強(qiáng)化循環(huán)經(jīng)濟(jì)。 從歐洲的經(jīng)驗看,在碳約束增強(qiáng)或者碳成本直接對鋼廠利潤沖擊的時候,電爐短 流程的比重確實在提升。

2005-2009 年,歐盟碳市場啟動后,受到減排預(yù)期影響,電爐比例增加;2009 年金融危機(jī)后,歐盟鋼鐵行業(yè)轉(zhuǎn)爐法和電爐法的比例變化趨勢發(fā)生逆轉(zhuǎn);背后的 原因可能在于金融危機(jī)后政府的進(jìn)一步扶持下,鋼鐵行業(yè)低碳轉(zhuǎn)型約束減小,這 也側(cè)面體現(xiàn)了碳中和政策實際是受經(jīng)濟(jì)景氣度影響的。

廢鋼煉鋼以“廢鋼-電爐”短流程為主。而電爐煉鋼相較高爐煉鐵,首先省去了 燒結(jié)、球團(tuán)等工藝流程,同時減少了高爐工藝中的焦炭損耗;從能耗角度分析, 電爐相較高爐未必在能耗方面實現(xiàn)降低,但若采用光伏、風(fēng)能的電力初始來源, 碳排放量則將會顯著下降。

鋁行業(yè)是典型的因碳成本內(nèi)部化后,會導(dǎo)致行業(yè)內(nèi)各公司成本結(jié)構(gòu)差異性變的更 大的行業(yè)。

再生紙是以廢紙做原料,將其打碎、去色制漿經(jīng)過多種工序加工生產(chǎn)出來的紙張, 其原料的 80%來源于回收的廢紙。雖然利用廢紙造紙的生產(chǎn)工藝相對于木材造 紙并不減少溫室氣體排放量,但卻可以減少的木材消耗最終實現(xiàn)碳減排。再生紙 已經(jīng)廣泛應(yīng)用于紙板和紙箱、包裝紙袋、衛(wèi)生等生活用紙、新聞用紙、辦公文化 用紙的制造過程中。

此前,我國在廢舊塑料的處理上采用的主要方式還是最原始的填埋方式和快速發(fā) 展的焚燒處理,傳統(tǒng)塑料的難降解性會對環(huán)境造成長期影響。隨后,我國開始對塑料制品循序漸進(jìn)的實行禁令。

從整體上看,我國的塑料污染治理采取“減源頭、控末端、促循環(huán)、防泄露”等 措施,構(gòu)建覆蓋塑料制品全生命周期的管理模式,引導(dǎo)全社會樹立綠色消費(fèi)理念, 共同推動塑料制品減量消費(fèi)、循環(huán)使用和再生利用。

(1)禁塑令:從源頭總量角度,推動塑料的使用量,實現(xiàn)減少環(huán)境污染,溫室 氣體減排,同時對需求側(cè)、流通側(cè)、供給側(cè)進(jìn)行壓減;

(2)可降解塑料:通過原材料和工藝的替代,主要減少土壤污染;同時也可通 過減少焚燒實現(xiàn)溫室氣體減排;

(3)再生塑料:減少廢塑料的填埋和焚燒產(chǎn)生的溫室氣體,同時減少使用高碳 原料等,實現(xiàn)溫室氣體減排。

塑料薄膜、塑料包裝箱、塑料容器、日用塑料制品、塑料袋、塑料絲等等,質(zhì)量 參差不齊,統(tǒng)一回收再塑的過程中,可能因為原材料的差異,導(dǎo)致新產(chǎn)品在批次 間存在較大的性能差異。此外,再生塑料因為生產(chǎn)環(huán)節(jié)較為復(fù)雜,生產(chǎn)成本較高, 導(dǎo)致其價格高出原生塑料價格的 30%-50%,所以從起初的材料使用和制造環(huán)節(jié) 就要更多考慮后續(xù)的回收再利用,再通過政策的約束,推動再生塑料渠道和產(chǎn)品 的發(fā)展。

中國早在 1996 年就開始實行的國家標(biāo)準(zhǔn)《塑料包裝制品回收標(biāo)志》上所要求的 塑料制品材質(zhì)標(biāo)志。這個標(biāo)準(zhǔn)主要目的是通過不同的標(biāo)識區(qū)分塑料制品材質(zhì),以 便于回收。

廢電子電器回收、汽車拆解、電池回收等。傳統(tǒng)意義上的廢電子電器指的是“四機(jī)一腦”,即廢棄電視、電冰箱、空調(diào)、洗 衣機(jī)和電腦。電子廢棄物回收過程本身是不減排的,但回收可獲得貴金屬、鋼鐵、 銅、鋁、塑料和玻璃等再生材料,能替代相應(yīng)原生材料的生產(chǎn)過程,進(jìn)而達(dá)到碳 減排的效果,屬于間接減碳的范疇。

同理,汽車拆解、電池回收行為本身也并不能減排,但是可以從汽車、電池中獲 得金屬資源或提高其利用效率,這些金屬資源的再利用,或者排碳環(huán)節(jié)的減少可 以促進(jìn)循環(huán)經(jīng)濟(jì)和碳減排,亦是必不可少的過程。

1.3、 各類再生資源產(chǎn)品以及過程的減排效率

各類可再生資源均具備一定的減排效益。如果這些廢棄物得到妥善的處置,除了 可以得到再生的鋼、鋁、紙等資源,更可以減少原生資源生產(chǎn)時的碳排放,助力 實現(xiàn)“碳達(dá)峰”“碳中和”的目標(biāo)。

再生資源再生利用率的提升對于實現(xiàn)減少碳排放會帶來顯著貢獻(xiàn)。目前我國已經(jīng) 對上述再生資源產(chǎn)品進(jìn)行了一部分的回收利用,根據(jù)再生資源信息網(wǎng)數(shù)據(jù),2019 年我國回收的廢鋼/廢鋁/廢紙/廢塑料量分別已達(dá) 2.34/0.07/0.5/0.19 億噸,累計 碳減排量約 11 億噸 CO2e;未來隨著碳中和碳達(dá)峰政策的持續(xù)推進(jìn)和技術(shù)水平 的穩(wěn)步提升,我們認(rèn)為各類再生資源回收率有望維持穩(wěn)健提升態(tài)勢,從而帶來更 大的碳減排貢獻(xiàn):經(jīng)我們測算,主要再生資源產(chǎn)品廢鋼、廢鋁、廢紙、廢塑料的 回收量每提升 10%(在 2019 年各類產(chǎn)品產(chǎn)量基礎(chǔ)上,下同),可帶來約 1 億 噸 CO2e 的碳減排增量;如果各類產(chǎn)品的回收率每提升 10 個 pct,可帶來約 4.52 億噸 CO2e 的碳減排增量;若各類產(chǎn)品回收率均達(dá)到 90%,累計碳減排量有望 突破 40 億噸 CO2e。

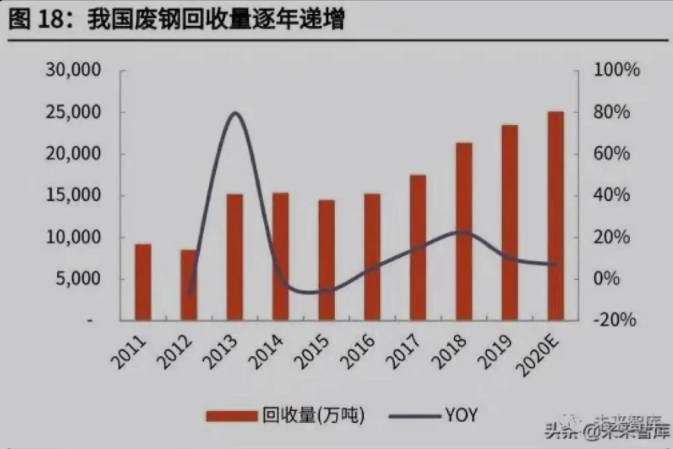

2.1、 廢鋼:需解決原料不足及電爐鋼清潔用能問題

2020 年末工信部頒布了《關(guān)于推動鋼鐵工業(yè)高質(zhì)量發(fā)展的指導(dǎo)意見(征求意見 稿)》,其中明確提出到 2025 年(即“十四五”末)鋼鐵行業(yè)率先碳達(dá)峰。這 就意味著未來數(shù)年鋼鐵行業(yè)既要兼顧建筑、基建、地產(chǎn)等產(chǎn)業(yè)的用材需求,也要 考慮碳達(dá)峰目標(biāo)的約束。除了優(yōu)化產(chǎn)業(yè)產(chǎn)能,提高廢鋼的用量與電爐鋼比重也成 為一條潛在的減排路徑。而“地條鋼”雖然是以廢鋼為主要原料,但其品質(zhì)低 劣且有嚴(yán)重的安全隱患,故為國家所禁止。

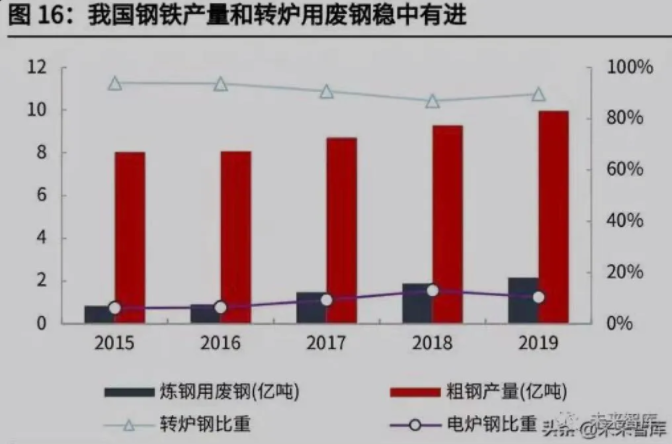

2017 年我國廢鋼的轉(zhuǎn)爐單耗為 128.2kg/t,電爐單耗為 660.6kg/t;電爐鋼比重 為 9.3%。那么當(dāng)年的廢鋼比=(128.2*90.7%+660.6*9.3%)/1000=17.78%。

工信部提出到 2025 年電爐鋼產(chǎn)量占粗鋼總產(chǎn)量比例提升至 15%以上,并力爭達(dá) 到 20%,廢鋼比達(dá)到 30%。截至 2019 年,我國的粗鋼生產(chǎn)水平雖位居世界第 一,但我國電爐鋼比重為 11.2%,廢鋼比為 20.23%,與世界主要國家有著較大 的差距。

廢鋼比一方面體現(xiàn)了內(nèi)循環(huán)中循環(huán)經(jīng)濟(jì)推進(jìn)的水平,另一方面也與我國外循環(huán)中產(chǎn)業(yè)鏈地位和定價權(quán)密切相關(guān)。

(1)從全球產(chǎn)業(yè)鏈角度看,中國是制造業(yè)大國,既是鋼鐵制造大國,也是相應(yīng) 產(chǎn)品需求大國。鐵礦石、廢鋼同可作為鋼鐵生產(chǎn)的原材料,我國原材料整體對外 依存度較高,我國目前依然在通過整合中游制造端來減少對鐵礦石的需求。

(2)在需求側(cè):廢鋼作為煉鋼的原料之一,其價格是根據(jù)鋼鐵行業(yè)供需而波動;同時,廢鋼和鐵礦石、生鐵具有一定的替代作用,鐵礦石價格較高時,鋼廠對廢 鋼的需求就會提升,鋼廠會增加廢鋼的用量,但各家鋼廠為了爭奪廢鋼資源,也 提高了收購價格。

2016 年開展的打擊“地條鋼”的行動和環(huán)保督察,對中頻爐及散亂污進(jìn)行了集 中整治,雖然在一定程度抑制了地條鋼使用廢鋼的需求,但也進(jìn)一步鼓勵了向電 弧爐路線轉(zhuǎn)變提升了廢鋼的需求,屬于廢鋼需求側(cè)優(yōu)化的過程。

碳達(dá)峰、碳中和提出后,電爐(如果使用清潔能源)具有一定的減排效果,路線 低碳化轉(zhuǎn)變的過程中,會提升廢鋼的需求。

(3)在供給側(cè):2015 年的中央經(jīng)濟(jì)工作會議上,中央提出“三去一補(bǔ)一降”(去 產(chǎn)能、去庫存、去杠桿、降成本、補(bǔ)短板)五大任務(wù),從 2016 年起,對鋼鐵行 業(yè)整體進(jìn)行了供給側(cè)改革,拉動鋼價上漲,原材料價格也水漲船高。

2018 年 12 月 29 日,生態(tài)環(huán)境部、商務(wù)部、國家發(fā)改委、海關(guān)總署聯(lián)合發(fā)布關(guān) 于調(diào)整《進(jìn)口廢物管理目錄》的公告,將廢鋼鐵、銅廢碎料、鋁廢碎料等 8 個品 種固體廢物從《非限制進(jìn)口類可用作原料的固體廢物目錄》調(diào)入《限制進(jìn)口類可 用作原料的固體廢物目錄》,自 2019 年 7 月 1 日起執(zhí)行。限制廢鋼進(jìn)口,進(jìn)一 步減少了廢鋼的供給,拉升廢鋼價格。

當(dāng)然,隨著我國內(nèi)循環(huán)中循環(huán)經(jīng)濟(jì)水平逐步提升,有助于擴(kuò)展廢鋼來源,提升供給,此外,如果我國對原材料定價權(quán)長期處于弱勢地位,那么也可通過修改進(jìn)口固廢/原材料目錄來增加外循環(huán)中廢鋼的供給,這樣可以降低原材料價格壓力。

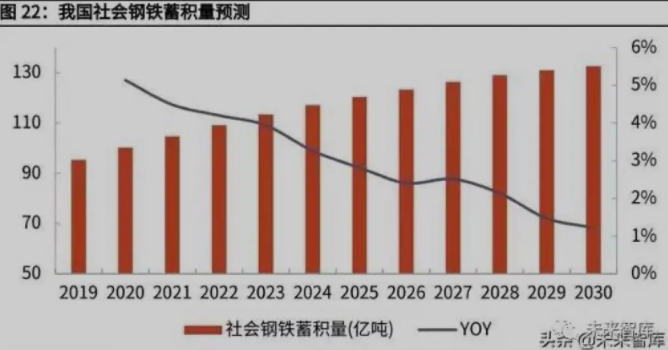

廢鋼的來源可分為折舊廢鋼(即日常生活里報廢器材中含有的鋼鐵)、鋼廠自產(chǎn) 廢鋼以及加工廢鋼。其中折舊廢鋼在廢鋼資源總量中所占的比例逐年增長,根據(jù) 中國工程院黑色金屬礦產(chǎn)資源強(qiáng)國戰(zhàn)略研究專題組的研究,折舊廢鋼可利用量可 以用社會鋼鐵蓄積量折算法得出,進(jìn)而可以算出廢鋼資源總量。廢鋼產(chǎn)生率參考 美國、日本、俄羅斯等國的數(shù)據(jù)取 2.5%,2030 年社會鋼鐵蓄積量預(yù)測為 132.6 億噸,折舊廢鋼占比以 80%計,回收率以 90%考慮,則 2030 年社會廢鋼可利 用量將達(dá)到約 3 億噸。

2020 年末工信部長肖亞慶在 2021 年全國工業(yè)和信息化工作會議上表示 2021 年 要堅決壓縮粗鋼產(chǎn)量,考慮到 2020 年我國粗鋼產(chǎn)量達(dá)到 10.53 億噸,假設(shè) 2021 年的產(chǎn)量為 10.5 億噸,2025 年逐步收縮到 10 億噸左右。

國內(nèi)的廢鋼資源還不足以完全覆蓋產(chǎn)鋼需求。2021 年 1 月 1 日《關(guān)于規(guī)范再生 鋼鐵原料進(jìn)口管理有關(guān)事項的公告》正式實施,符合《再生鋼鐵原料》(GB/T 39733-2020)標(biāo)準(zhǔn)的再生鋼鐵原料,不屬于“洋垃圾”,可自由進(jìn)口。這也意 味著“十四五”期間我國歡迎國外高質(zhì)量的再生鋼原料進(jìn)入中國,以保障廢鋼比 提升與電爐鋼發(fā)展,切實降低鋼鐵行業(yè)的碳排放。

電弧爐煉鋼主要有以下三個碳減排效益:

(1)短流程替代長流程,可避免高爐煉鐵過程中產(chǎn)生的大量二氧化碳。高爐煉生鐵是“高爐-轉(zhuǎn)爐”長流程中碳排量最高的部分,占比達(dá)到 2/3。而在電弧爐煉鋼的流程(尤其是“全廢鋼”)中,原本用于煉鋼的生鐵被廢鋼替 代,減少了生鐵冶煉過程的溫室氣體排放。

(2)原料端減排貢獻(xiàn)大于能耗端。除去高爐煉鐵的部分,轉(zhuǎn)爐煉鋼與電爐煉鋼 相比碳排放差距相對較小(無論是火電還是水電),這就意味著電爐鋼減排原料 端(廢鋼替代生鐵)大于能耗端(水電替代火電)。

(3)新能源的運(yùn)用將進(jìn)一步提高減排效率。同樣是電爐煉鋼,使用火電與風(fēng)電/ 光伏的單噸排放差距達(dá)到了 0.475 噸 CO2e。在我國“碳達(dá)峰”“碳中和”背景 下,新能源發(fā)電將逐漸替代火力發(fā)電,釋放電爐鋼的減排效益。

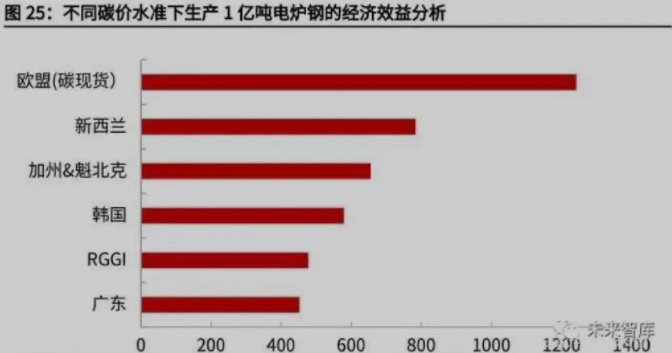

根據(jù)假設(shè),我們測算出在使用光伏/風(fēng)力提供電力的情境下,生產(chǎn) 1 億噸電爐鋼 的減排量為 2.55 億噸 C02。假設(shè)碳價為 100 元/噸,帶來的經(jīng)濟(jì)效益為 100*2.55+ (3000-2500)*0.7*1=605 億元;在歐盟碳現(xiàn)貨市場的碳價水準(zhǔn)下,電爐鋼的 減碳的經(jīng)濟(jì)效益將突破 1200 億元人民幣;即使取折中的韓國碳價水準(zhǔn),經(jīng)濟(jì)效 益也能達(dá)到約 580 億元人民幣。

2.2、 再生鋁:與新能源供給及電價市場化進(jìn)度賽跑

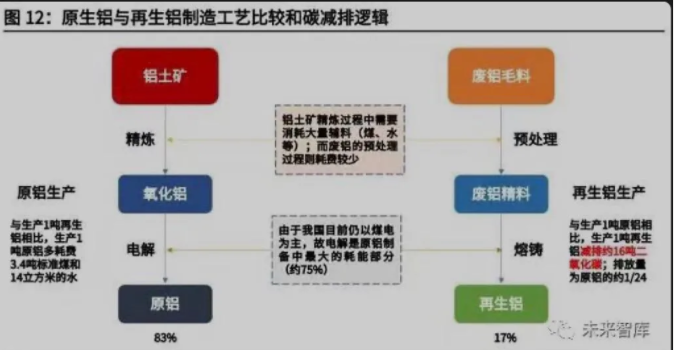

目前,原鋁的冶煉通過原料、氧化鋁和碳陽極之間的還原--氧化反應(yīng)完成,其中 每個鋁離子得到三個電子被還原成金屬形態(tài),而陽極的碳原子則被氧化成二氧化 碳。

可以看出電解制鋁工藝中的碳排量與鋁的生產(chǎn)成正比關(guān)系,這是電解鋁產(chǎn)生二氧 化碳的一大來源。此外,由于電解鋁需要耗費(fèi)大量電力,現(xiàn)有狀態(tài)下發(fā)電的間接 排放是電解鋁碳排放量中占比最大的部分。如果用清潔能源發(fā)電并用于電解,這 一過程中的碳排放量將大大降低。

由于再生鋁不經(jīng)歷電解過程,故其減排的主要貢獻(xiàn)來自避免氧化鋁精煉和電解過 程中的二氧化碳排放。在鋁行業(yè)總排放量中,這兩項合計占到 91.22%,而廢料 回收與重熔占比不足 3%。當(dāng)然,隨著清潔能源在發(fā)電中使用比例的提高(尤其 相對于煤電而言),電解鋁的碳排放本身會大幅下降,從而會使得再生鋁的替代 效應(yīng)減弱。

與鋼鐵行業(yè)不同,再生鋁的生產(chǎn)與原鋁生產(chǎn)之間的直接關(guān)聯(lián)并不大:廢鋁不可以 再用于電解鋁的生產(chǎn),而是通過熔鑄成為再生鋁。

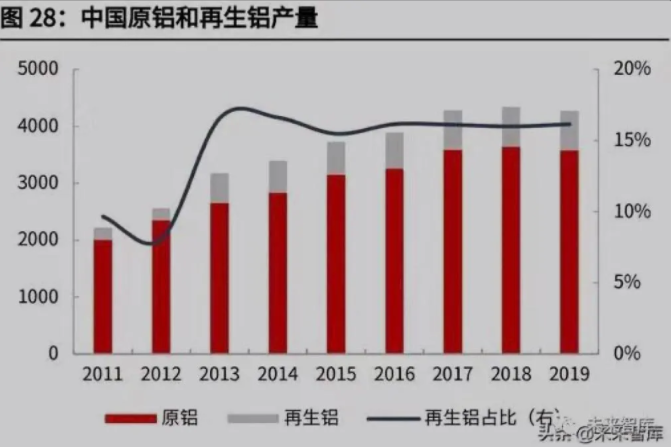

目前我國再生鋁行業(yè)發(fā)展整體平穩(wěn)有序,指導(dǎo)政策與國家標(biāo)準(zhǔn)相繼出臺。但是放 眼全球,中國再生鋁利用率偏低,2019 年再生鋁產(chǎn)量占總產(chǎn)量的比重不到 17%, 與世界平均水準(zhǔn)有近 5 個 pct 的差距。總體而言,我國再生鋁提升的空間十分廣闊。

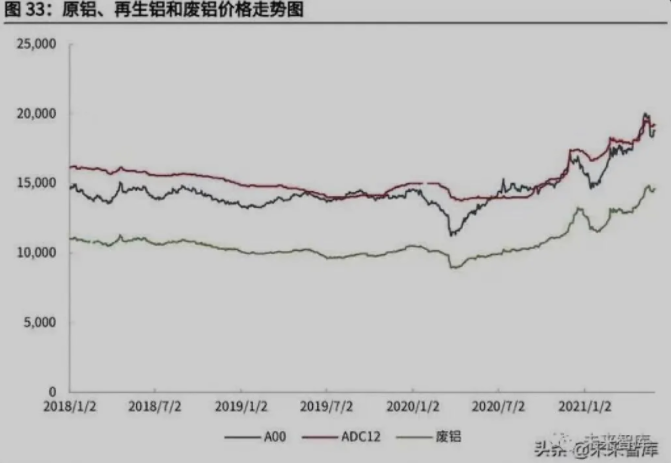

再生鋁的主要原材料是廢鋁,根據(jù)廢鋁的來源將分為兩類:新廢鋁和舊廢鋁。新 廢鋁主要是鋁在生產(chǎn)加工過程中產(chǎn)生的邊角料、廢屑等;舊廢鋁主要來自社會上 回收的報廢含鋁材料。與鋼鐵行業(yè)不同,廢鋁與原鋁冶煉的鋁產(chǎn)品并不相同。ADC12 鋁合金是再生鋁最主要的產(chǎn)品,適合缸體、氣缸蓋罩蓋、傳感器支架等 制造;電解鋁的產(chǎn)品則是鋁純度>99%的原鋁(A00 鋁)。

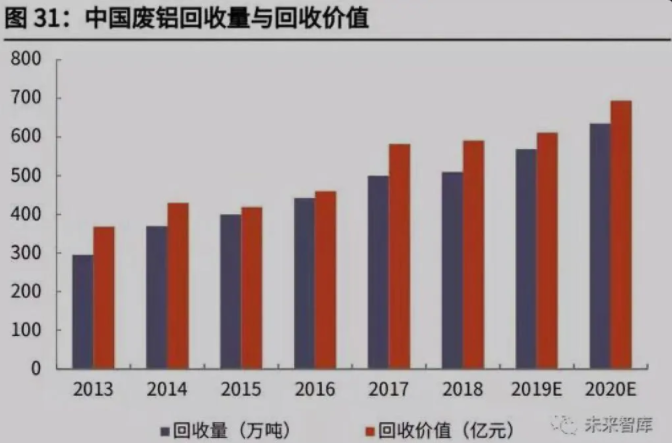

由于廢鋁不存在標(biāo)準(zhǔn)產(chǎn)品和全國性市場報價,這里選用中靈通網(wǎng)公布的廣東佛山 南海有色市場對破碎熟鋁(90%-92%)的報價作為廢鋁材料的市場價格。根據(jù) 我們的估算,中國廢鋁的市場價值在2019年達(dá)到約700億元。而在產(chǎn)品端ADC12鋁合金與 A00 鋁走勢趨于一致,多數(shù)情況下二者價差在 1000 元/噸之內(nèi);而 ADC12 則一般比廢鋁價格高出 4000-5000 元/噸。

此外,2017 年以來我國對包含廢鋁在內(nèi)的“洋垃圾”實行了進(jìn)口限制,廢鋁的 進(jìn)口量在逐年遞減,預(yù)計“十四五”期間再生鋁行業(yè)將主要依賴國內(nèi)回收的廢 鋁。

碳減排經(jīng)濟(jì)效益分析

減排效益 1:有效減少資源消耗和溫室氣體排放。

丁寧等所寫《原鋁與再生鋁生產(chǎn)的能耗和溫室氣體排放對比》,在以火電為主要 電力供應(yīng)的情境下,再生鋁溫室氣體排放量僅僅為原鋁的 1/24,并在排放清單 中計算出 2008 年我國再生鋁的溫室氣體減排效率為 16.285 tCO2e/t。

而根據(jù)國際鋁業(yè)協(xié)會(IAI)發(fā)布的《2050 年鋁業(yè)溫室氣體減排路徑》中提到的 全球鋁行業(yè) 2018 年溫室氣體排放總量、原鋁和再生鋁產(chǎn)量等數(shù)據(jù)算出的再生鋁 減排效率約為 16.19 tCO2e/t。

取減排效率 16 tCO2e/t 和再生鋁產(chǎn)量 700 萬噸計算,生產(chǎn)再生鋁代替原鋁可減 少 1.12 億噸 CO2e 排放。

(1)再生鋁可以有效減少鋁制造時的碳排放量,尤其是發(fā)電環(huán)節(jié)的二氧化碳排 放。再生鋁的制備不需要氧化鋁的冶煉和電解,僅需要重新熔鑄。與我國現(xiàn)有南、 北方的電力輸送情境相比,再生鋁碳排放極低。2019 年我國電解鋁行業(yè)總耗電 4850.6 億 kWh(按生產(chǎn) 1 噸電解鋁消耗 13500kWh 電能考慮),占社會總用電 的約 6.7%。如果有其中 25%的電解鋁被再生鋁替代,可以節(jié)約 1192 億千瓦時 電能;在南方區(qū)域電網(wǎng)情形下減少 0.95 億噸電力過程碳排放量。

(2)考慮新能源輸電,再生鋁減排效應(yīng)依舊明顯。雖然與火電制備電解鋁情形 相比,在新能源送電情形下再生鋁的減排效率降低不少,但由于再生鋁生產(chǎn)過程中用電極低(主要是運(yùn)行設(shè)備等),其碳排放量仍然相對較少。如果考慮原鋁制 造工藝中電極反應(yīng)和氧化鋁精煉產(chǎn)生的碳排放,再生鋁的減排效果將更加顯著。

減排效益 2:碳交易背景下彌補(bǔ)再生鋁制造成本的劣勢。

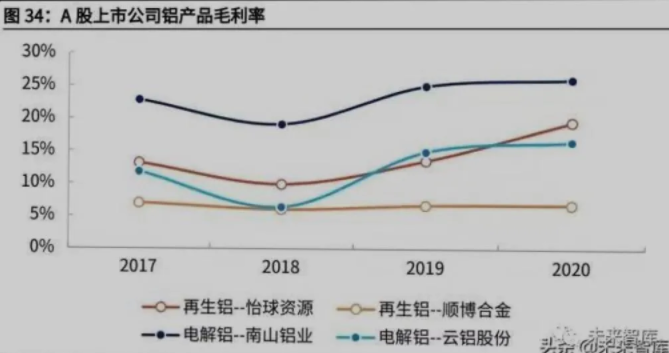

成本端來看,在不考慮碳市場時,原鋁優(yōu)于再生鋁。2019 年,中國宏橋(電解 鋁銷量世界第一)在山東濱州基地和云南基地的噸鋁成本估算為 10087 元和 9693 元,平均為 9890 元,取之為原鋁成本。同期,怡球資源與順博合金(A 股市值前二的再生鋁制造企業(yè))的單位鋁合金銷售成本分別為 9976.09 和 11671.87 元,取其均值 10823.98 元為再生鋁成本。從成本上看再生鋁高于原鋁 1200 元左右,沒有競爭優(yōu)勢。

而通過比較 A 股上市的電解鋁和再生鋁制造企業(yè)具體到產(chǎn)品的毛利率,原鋁企 業(yè)的表現(xiàn)也整體更好,如作為原鋁制造龍頭之一的云鋁股份在鋁錠上的毛利率高 出順博合金 10 個百分點(diǎn)(2020 年數(shù)據(jù))。

考慮碳市場后,再生鋁生產(chǎn)的經(jīng)濟(jì)性相對提高。假設(shè)全國碳市場全面展開后的碳 價為 100 元/噸,再生鋁單噸減排 16 噸 CO2,這會使得原鋁制造成本嵌入 1600 元/噸的碳價成本。

2.3、 廢紙:需要充分利用垃圾分類契機(jī)提升回收率

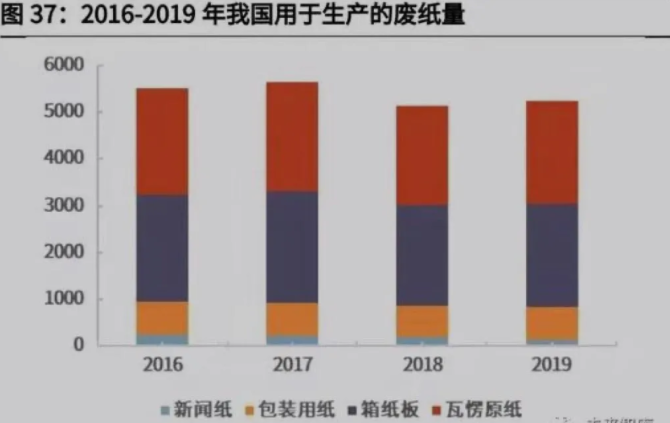

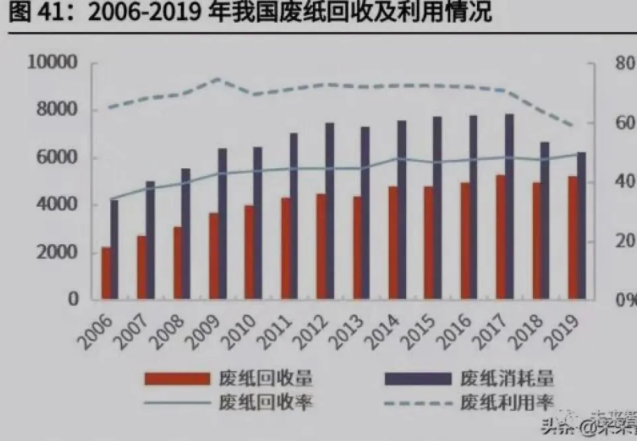

廢紙是我國造紙業(yè)中非常重要的資源,每年有超過 5000 萬噸的廢紙用于再生產(chǎn)。 廢紙漿已經(jīng)成為我國造紙廠的主要紙漿原料,而木漿和國內(nèi)紙漿的消耗量也有一 半以上來自廢紙張。

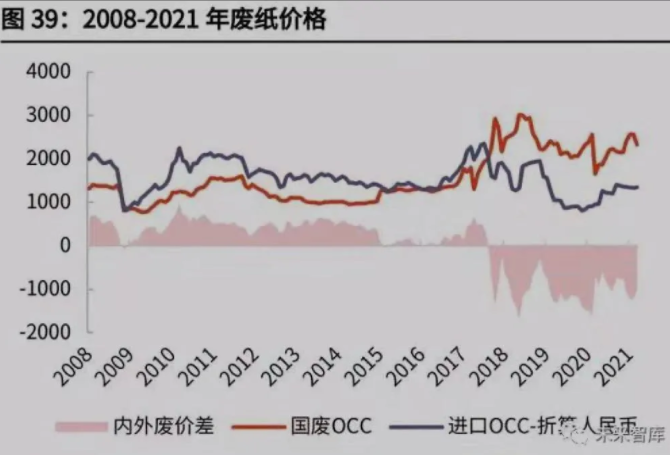

我國造紙行業(yè)正在進(jìn)行供給側(cè)改革,未來規(guī)模化、集中化將是趨勢。廢紙的來源 有國內(nèi)廢紙回收和海外廢紙進(jìn)口,很長一段時間以來,我國并不具備海外廢紙的 定價權(quán),可謂既是海外國家固廢承接地,又要為此付出更高額的費(fèi)用,其核心依 然是我國在國際產(chǎn)業(yè)鏈中的地位比較低、產(chǎn)業(yè)供給側(cè)結(jié)構(gòu)分散所致。

從 2017 年底的“洋垃圾”進(jìn)口禁令起,我國廢紙進(jìn)口政策逐步收緊,2021 年 開始禁止以任何方式進(jìn)口固體廢物。禁止洋垃圾進(jìn)口對我國中小型造紙企業(yè)帶來 了生存挑戰(zhàn),但同時也推動了大型造紙企業(yè)的上游布局,逐漸形成規(guī)模化、集中 化的競爭局面。逐漸收緊的“限廢令”也有助于國內(nèi)廢紙回收體系發(fā)展,提高資 源的利用率。

隨著“限廢令”的逐漸收緊,我國廢紙進(jìn)口量大幅減少,國廢價格一路飆升。2018 年前我國的廢紙進(jìn)口量基本在 2500-3000 萬噸,2018 年后開始大幅下降, 2019 年下降至 1000 萬噸,并有望于 2021 年下降至 0(根據(jù)《關(guān)于全面禁止進(jìn) 口固體廢物有關(guān)事項的公告》要求,2021 年 1 月 1 日起禁止以任何方式進(jìn)口固 體廢物)。隨著規(guī)模紙廠的廢紙庫存的耗盡,預(yù)計未來國廢價格將持續(xù)上升。

中國已成為全球廢紙回收量最大的國家,但中國的廢紙回收率一直處于世界中下 水平,仍存在較大的提高空間。根據(jù)《中國造紙統(tǒng)計年鑒 2020》的數(shù)據(jù),我國 2018 年的廢紙回收率為 47.6%,而美國廢紙回收率已達(dá)到 67.7%,日本、德國 等基本在 70%以上;再整體來看,自 2005 年全球平均廢紙回收率已超過 50%, 2016 年達(dá)到 58.60%。

綜上所述:

(1)垃圾分類、供給側(cè)改革政策疊加,有助于提升我國的廢紙回收率。隨 著限廢令的逐步趨嚴(yán),國內(nèi)廢紙原料供不應(yīng)求,但我國廢紙回收率不足 50%, 仍存在較大的提高空間。垃圾分類、供給側(cè)改革政策疊加,有助于提升國內(nèi) 的廢紙回收率,緩解國內(nèi)廢紙短缺的情況,為廢紙類企業(yè)提供穩(wěn)定的原材料, 降低企業(yè)對于美廢等進(jìn)口廢紙的依賴,亦能提高國內(nèi)對廢紙的定價權(quán)。

(2)在“碳中和”背景下,將持續(xù)加碼我國廢紙回收產(chǎn)業(yè)。通過測算得, 廢紙的減排效率為 8tCO2e/t,帶來 2050 元/t 的經(jīng)濟(jì)效益,將進(jìn)一步推動造 紙企業(yè)布局廢紙回收產(chǎn)業(yè),降低原料成本。

2.4、 再生塑料:“禁塑令”推動行業(yè)步入快速發(fā)展期

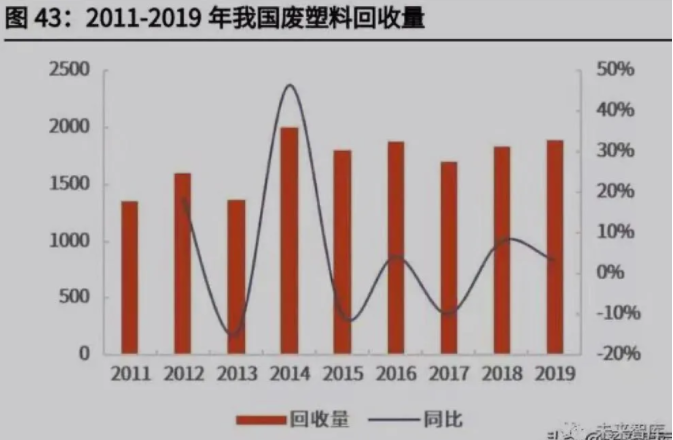

近年來我國廢塑料回收量總體增速呈現(xiàn)放緩特征。2019 年我國廢塑料回收 量 1890 萬噸,同比增長 3.3%,增幅放緩。工業(yè)源廢塑料回收量由于全球經(jīng) 濟(jì)增長放緩和中美貿(mào)易摩擦影響有所減少,生活源廢塑料回收得益于各地垃 圾分類和我國一次性塑料消費(fèi)增長有所增加。

我國目前廢塑料主要處理方式填埋和焚燒,廢塑料回收比例較低。2019 年 我國產(chǎn)生塑料 6300 萬噸,其中回收量僅有 1890 萬噸,占比 30%,而填埋 量為 2016 萬噸,焚燒量 1953 萬噸,分別占比 32%,31%。可見我國廢塑 料回收有較大的發(fā)展空間。

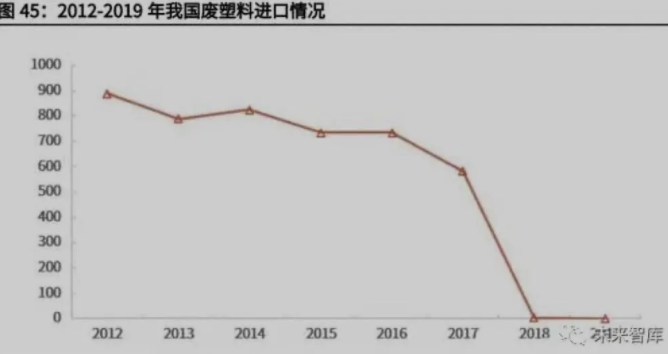

“限廢令”政策對我國廢塑料進(jìn)口產(chǎn)生較大沖擊。2018 年前,我國廢塑料進(jìn)口 量雖然逐年有下降,但進(jìn)口量仍保持在 500 萬噸以上,2017 年“禁止洋垃圾進(jìn) 口”政策出臺后,2018 我國廢塑料的進(jìn)口數(shù)量僅為 5 萬噸,同比下降 99.1%, 2019 年進(jìn)口總量幾乎可忽略,同比下降 100%。

目前市場上的廢塑料主要有 6 種,根據(jù)王永耀在《聚乙烯、聚丙烯廢塑料回收利 用進(jìn)展》中的研究成果,其中廢聚乙烯(PE)和廢聚丙烯(PP)占有相當(dāng)大的 質(zhì)量比重(約 74.2%),加之具有回收價值高,耐老化性較好等特點(diǎn),其回收 利用應(yīng)該受到更多重視。

廢塑料的處置方案分為物理回收和化學(xué)回收兩種,化學(xué)降解是未來發(fā)展方向。填 埋處理、原形利用及簡單再生 3 種物理手段在實踐中已獲得諸多應(yīng)用,相對比較 成熟,但存在回收限制較多,污染環(huán)境等缺點(diǎn);而改性再生、熱分解、降解及熱 能回收等化學(xué)回收技術(shù),可以有效回收熱固性塑料,提高回收價值,是未來廢塑 料處置和回收的發(fā)展方向。

隨著我國“限廢令”和“垃圾分類”政策的逐步出臺,我國廢塑料回收利用產(chǎn)業(yè) 鏈發(fā)生了較大變化,主要體現(xiàn)在上游回收階段和循環(huán)再生階段。上游回收階段來 看,傳統(tǒng)產(chǎn)業(yè)鏈主要通過拾荒者從居民手中回收廢塑料,篩選附加值較高塑料瓶 流入循環(huán)再生產(chǎn)業(yè)鏈,此種模式雖成本較低,利潤較高,但效率低下無法滿足國 內(nèi)廢塑料的需求,需要大量進(jìn)口國外廢塑料。垃圾分類政策出臺后,垃圾“獲得 權(quán)”轉(zhuǎn)移至小區(qū)或物業(yè)、政府或收運(yùn)公司,渠道逐漸正規(guī),提高了回收分揀效率。

從循環(huán)再生階段來看,傳統(tǒng)產(chǎn)業(yè)鏈的再生廠商只是對廢塑料進(jìn)行簡單物理回收, 無法得到用于食物和醫(yī)療等高質(zhì)量領(lǐng)域的再生塑料。但禁止進(jìn)口洋垃圾后,巨大 的供需缺口也促使提高我國回收技術(shù),增加化學(xué)回收,生產(chǎn)高質(zhì)量塑料,提高了 廢塑料的利用率。

“禁塑令”政策落地,可降解塑料為塑料循環(huán)經(jīng)濟(jì)提供了新循環(huán)渠道。國家發(fā)改 委等部門分別于 2020 年 1 月和 7 月發(fā)布了《關(guān)于進(jìn)一步加強(qiáng)塑料污染治理的意 見》和《關(guān)于扎實推進(jìn)塑料污染治理工作的通知》,分階段設(shè)立禁塑目標(biāo),要求 在 2025 年,完善塑料制品生產(chǎn)、流通、消費(fèi)和回收處置等環(huán)節(jié)的管理制度,對 不可降解塑料逐漸禁止、限制使用,并要求各地在逐漸出臺升級實施方案。

可降解塑料打通了廢塑料到塑料原料的新循環(huán),減少循環(huán)階段的二氧化碳排放。 可降解塑料通過堆肥處理能夠轉(zhuǎn)化為肥料、二氧化碳和水,種植出含糖或淀粉的 作物后,通過發(fā)酵或者化工加工就又能轉(zhuǎn)化成用于生產(chǎn)高分子材料的有機(jī)分子, 進(jìn)而形成可降解循環(huán)。化石原料通過生產(chǎn)可降解塑料進(jìn)入可降解循環(huán)后不會產(chǎn)生 二氧化碳排放,可以有效減碳。

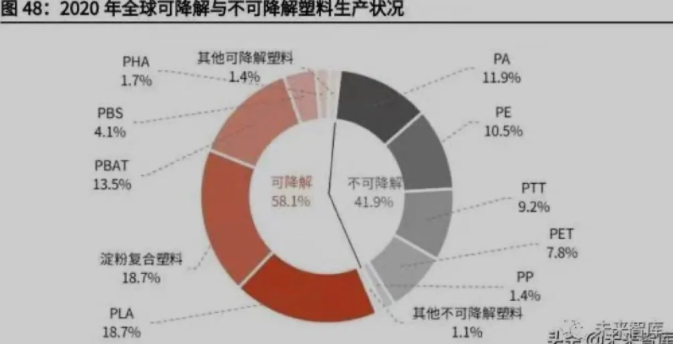

隨著我國“禁塑令”的政策落地,可降解塑料將進(jìn)入快速增長期。2020 年不可 降解塑料生產(chǎn)能力占全球生物塑料生產(chǎn)能力的 41.9%,可降解塑料占比為 58.1%,根據(jù) European Bioplastic 的預(yù)測,隨著各國禁塑限塑的趨嚴(yán),可降解 塑料占比將在 2025 年達(dá)到 63%。

目前可降解塑料中占比前三的是淀粉復(fù)合塑料、PLA 和 PBAT,其中淀粉屬于天 然材料,性能缺陷很大,使用范圍非常受限,難以大規(guī)模應(yīng)用,而 PLA 具有獨(dú) 特的硬度與透明度性能,PBAT 在軟質(zhì)材料中最具成本優(yōu)勢,這兩種材料將成為 未來可降解塑料中成長最快的品種。

可降解塑料通過生物降解技術(shù),在自然界光照、水分、微生物等環(huán)境因素作用下, 高分子碳鏈一次斷裂,最后斷裂成單碳,在有氧條件下轉(zhuǎn)化成二氧化碳,在無氧 條件下轉(zhuǎn)化成甲烷,重新進(jìn)入自然界碳-氧循環(huán)。可降解塑料可以有效避免傳統(tǒng) 廢塑料處理方式填埋法產(chǎn)生的滲透液,焚燒法產(chǎn)生的多環(huán)芳香烴化合物、一氧化 碳等有害物質(zhì),減少對土壤和大氣污染。

綜上所述:

(1)再生循環(huán)和可降解循環(huán)雙循環(huán)加持,構(gòu)建廢塑料內(nèi)循環(huán)體系刻不容緩。“限 廢令”出臺后,傳統(tǒng)低效率、低利用率的回收產(chǎn)業(yè)鏈不再滿足內(nèi)需,需要探索新的循環(huán)經(jīng)濟(jì)產(chǎn)業(yè)鏈。對于產(chǎn)業(yè)鏈上游來說,居民應(yīng)積極進(jìn)行垃圾分類,政府加強(qiáng) 監(jiān)管強(qiáng)度,不斷規(guī)范回收渠道,提高回收分揀效率;下游再生塑料廠商,注重技 術(shù)革新,采用化學(xué)回收等方法擴(kuò)大可回收塑料范圍,提升再生塑料的核心利用價 值。隨著各省“禁塑令”政策落地,在減源頭的同時推動可降解塑料發(fā)展,為廢 塑料循環(huán)體系提供了新循環(huán)渠道,未來將逐漸成為主要循環(huán)渠道。

(2)“碳中和”背景下,我國廢塑料回收具有重要意義。目前我國 60%廢塑料 的處理方式是填埋和焚燒,這樣不僅會產(chǎn)生溫室氣體、大氣污染物、微塑料等, 還會污染土壤和地下水,對生態(tài)環(huán)境產(chǎn)生巨大影響。因此,在“碳中和”背景下, 改善塑料處理方式,除了每 1 噸再生塑料減排 0.977 噸 CO2 外,對我國生態(tài)環(huán) 境改善也有重大意義。

千瓦科技公眾號

千瓦科技視頻號

用手機(jī)微信掃一掃